Nội dung bài bác viết

Những sai trái trong quy tắc cai quản tài chủ yếu cá nhân người nào cũng từng mắc phải?10 Quy tắc thống trị tài chính bất kì người nào cũng nên biếtCó rất nhiều người cài một khoản tiền khủng nhưng băn khoăn cách chi phí dẫn cho thất thoát tương đối nhiều. Quy tắc thống trị tài chính cá nhân là trong số những kĩ năng mà lại bất kì ai cũng cần học tập hỏi. Biết sắp xếp và phân bổ tài chính để giúp bạn định hình hơn trong cuộc sống, tránh những rủi ro bất ngờ. Trong nội dung bài viết này, teenypizza.com sẽ cung ứng từ A-Z cách cai quản tài thiết yếu mà họ cần biết.

Bạn đang xem: Phương pháp quản lý tài chính cá nhân

10 Quy tắc quản lý tài chính cá nhân không phải ai ai cũng biết

Quản lý tài chính cá nhân là gì?

Ở cấp độ rất cơ bản, làm chủ tài chính cá nhân chỉ đơn giản dễ dàng là đọc được tình hình tài chính của người sử dụng để tận dụng buổi tối đa tài sản của người sử dụng trong cuộc sống hàng ngày cùng trong việc lập planer cho tương lai của bạn.

Một cách dễ dàng nắm bắt hơn, cai quản tài chính cá nhân đơn giản nghĩa là chúng ta nên xem phần đa gì bạn chi phí và ngày tiết kiệm phù hợp với tài chính lúc này hay chưa. Biết cách cai quản tài chủ yếu cá nhân bạn sẽ biết phương pháp sử dụng đồng tiền sao cho hiệu quả nhất. Nó vừa giúp đỡ bạn sống thoải mái và dễ chịu lại tránh gặp mặt phải những khủng hoảng rủi ro không đáng tất cả từ cuộc sống thường ngày thường ngày.

Nắm những quy tắc làm chủ tài chính cá thể giúp bạn an tâm hơn trong cuộc sống

Vì sao cần có những quy tắc làm chủ tài chính cá nhân?

Có phần lớn quy tắc thống trị tài chính để giúp bạn biết buộc phải chi các loại tổn phí nào và rất có thể tiết kiệm được bao nhiêu?Quản lý giá thành và lập chiến lược trước giúp bạn tận dụng tối đa các khoản thu nhập của bạn.Trong bất kể trường hòa hợp nào, việc có sẵn một vài tiền vẫn giúp bạn có thể chủ đụng hơn khi gặp các khó khăn khăn bất ngờ như bệnh tật hay rủi ro khủng hoảng nào đó.Lập kế hoạch chi tiêu để góp vốn của doanh nghiệp tăng lên theo thời gian.Luôn an tâm trong cuộc sống thường ngày vì đã có kế hoạch tài chính thận trọng.Có hiểu biết về tài chủ yếu để đầu tư hoặc trang trải trong cuộc sống phù hợp.Những sai trái trong quy tắc thống trị tài chủ yếu cá nhân ai ai cũng từng mắc phải?

Không theo dõi thực trạng thu chi:

Việc theo dõi thực trạng thu chi của bản thân là vô cùng quan trọng bởi vì nó giúp ta có một bức tranh tổng quát để khẳng định mức thu nhập cá nhân hiện tại, mức giá cả tối thiểu cần thiết của bản thân, số tiền rất có thể tiết kiệm trong khả năng của chính bản thân mình là bao nhiêu? biết được những số lượng này thì chúng ta mới có một cái nền tảng để mà bắt tay vào những hoạt động tiếp theo.

Không quản lý chi tiêu ví dụ khiến bạn dễ rơi vào hoàn cảnh tình trạng “thiếu hụt” hằng tháng

Nợ xấu, sắm sửa bằng thẻ tín dụng:

Có rất nhiều bạn trẻ lâm vào hoàn cảnh cảnh nợ thẻ tín dụng thanh toán dẫn đến có rất nhiều nợ xấu. Lý do là bởi tính tiện nghi của thẻ tín dụng. Chỉ bài toán lấy thẻ ra quẹt cái là xong, chi phí thì vẫn bị trừ ở trong khối hệ thống nhưng nhưng cái cảm giác khi mà bọn họ mua mặt hàng là chi phí nó không tồn tại rời khỏi túi của mình. Bởi vì vậy, dẫn mang đến tình trạng buôn bán “quá tay” tạo ra những món nợ xấu mà chúng ta không hề hay biết. Trong số những quy tắc thống trị tài chính cá nhân hiệu quả đó là bạn cần lập một bảng sao kê hàng tuần, mặt hàng tháng. Để bọn họ biết rằng nên để ý đến chi tiêu phần nhiều nguồn nào cùng nên tiêu giảm ở hạng mục nào.

Chỉ dựa vào một thu nhập nhập duy nhất

Việc chỉ phụ thuộc một thu nhập nhập tuyệt nhất sẽ đem đến rất những rủi ro. Vào trường hợp tất cả sự cố xẩy ra trong cuộc sống đời thường sẽ tạo nên nguồn các khoản thu nhập chính của chúng ta không còn nữa. Ví dụ nổi bật nhất chính là cái quy trình tiến độ dịch căn bệnh vừa qua. Lúc đó chúng ta không còn một cái nguồn thu nhập nào để tham dự phòng nữa và rơi vào hoàn cảnh tình cố “tiến thoái lưỡng nan”. Vày vậy quy tắc làm chủ tài chính cá thể mà ai ai cũng nên biết đó đó là nên tạo nên nhiều nguồn thu nhập.

Chỉ nhờ vào một thu nhập nhập duy nhất khiến cho bạn thụ động trước tình huống bất ngờ

Tiêu xài có không tồn tại kế hoạch

Có tương đối nhiều người khi có rất nhiều tiền họ chần chừ cách làm chủ tiền bạc của chủ yếu mình. Đôi khi giá thành rất những nhưng lại lần chần những khoản chi đó nghỉ ngơi đâu. Bởi vì những thói quen túi tiền không bao gồm kế hoạch, có là dùng, khiến ngân sách cá thể ngày càng thâm nám hụt. Vị vậy để làm chủ tài chính cá thể tốt, bạn cần lên hầu như danh mục giá thành trong tháng, phần đa khoản nên và những khoản còn sót lại chỉ đề nghị nằm vào một khoảng nhất định.

Chỉ cần có chút phát âm biết và khả năng về cai quản tài chính, cuộc sống của các bạn sẽ khác đi và mang về rất những lợi ích, nhưng mà trước hết là bạn sẽ tích lũy được không ít hơn. Một khi yên tâm về tài chính, tinh thần của khách hàng cũng sẽ thoải mái, nao nức hơn. Đặc biệt, nguồn ngân sách dư dả vẫn mở ra cho mình nhiều cơ hội phát triển và chọn lọc cuộc sống.

10 Quy tắc cai quản tài chính bất kì ai cũng nên biết

Có một quỹ khẩn cấp

Một những thống kê tại Mỹ cho biết có đến 44% fan Mỹ không tồn tại tiền sẵn sàng để trang trải khoản ngân sách 400 đô la bất thần và sẽ buộc phải vay chi phí hoặc chào bán thứ gì đó, theo một báo cáo của cục Dự trữ Liên bang. Tất cả bọn họ đều rất cần được có một kế hoạch để triển khai thế nào vượt qua hầu như sự đổi khác đột ngột của môi trường, không may ro bất ngờ nào cho làm chúng ta mất đi nguồn thu nhập chính. Bởi vậy, quy tắc thống trị tài chính cá nhân mà bất kì ai ai cũng cần kia là gồm một quỹ cấp bách cho những trường hợp bất ngờ.

Quỹ khẩn cấp này có thể tính bởi ít 3 mon lương lúc này của bạn, bạn có thể dự trữ từ 3-6 mon lương tùy vào tầm thu nhập của bạn. Có nghĩa là nếu như mức các khoản thu nhập hằng tháng của chúng ta hiện tại tại mức 7-8 triệu. Thì chúng ta nên có một quỹ máu kiệm dành cho những trường thích hợp khẩn cấp tối thiểu khoảng 21-24 triệu. Số chi phí trong quỹ nguy cấp này bạn không nên dùng cho các trường thích hợp không yêu cầu thiết, chỉ nhằm sử dụng cho các trường thích hợp bất khả chống mà thôi .

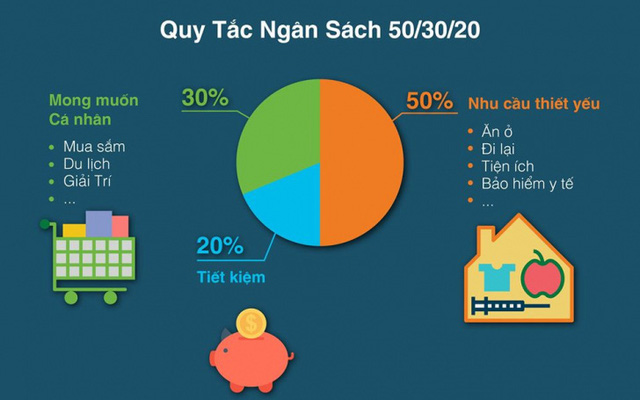

Bạn hãy chia thu nhập cá nhân hằng mon ra 3 phần, mỗi phần chỉ chiếm tỉ trọng lần lượt là 50%, 30% và 20%

50% thu nhập dành cho các giá cả cố định: thường là giá cả nhà cửa, ăn uống uống, đi lại. Những túi tiền này là giá thành cố định hằng tháng, chúng ta cũng có thể ghi lại để tiết kiệm ngân sách và chi phí tối đa các loại chi tiêu xuống còn 50%30% các khoản thu nhập dành cho ngân sách sinh hoạt: bao gồm các chi phí như thiết lập sắm, giải trí, ngân sách chi tiêu phát sinh khác. Đây là những giá thành không cố định hằng tháng, vị vậy bạn nên có thể suy nghĩ giảm các giá thành này xuống đến mức thấp nhất bao gồm thể. 20% thu nhập cá nhân để tiết kiệm: Khoản tiết kiệm ngân sách này rất có thể giúp các bạn tránh các rủi ro bất ngờ. Giữa những tháng đầu học tập cách thống trị tài chủ yếu cá nhân bạn có thể tiết kiệm tự 10-15%, tiếp đến tăng dần dần mức ngày tiết kiệm cho những tháng sau.

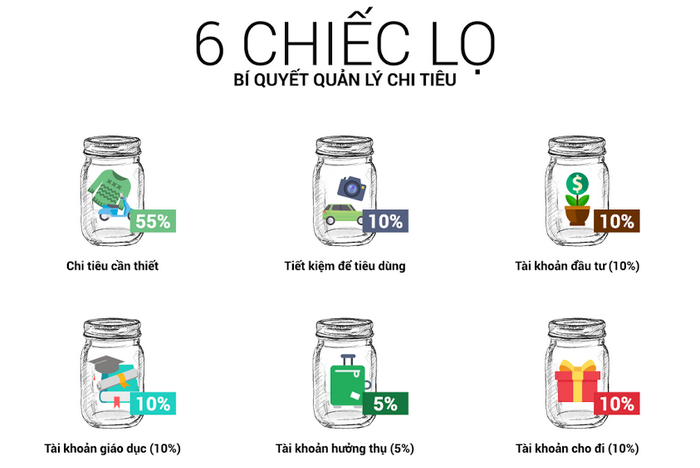

Lọ 1 – chi tiêu thiết yếu đuối (55% thu nhập)

Đây là lọ ship hàng cho yêu cầu thiết yếu mỗi ngày của người tiêu dùng và gia đình, như giá cả ăn uống, xăng xe, điện thoại, chi phí học… bởi vì vậy, đó là lọ chiếm phần trăm cao nhất. Tính năng của tài khoản này là để bạn biết được số lượng giới hạn chi tiêu, từ đó biến hóa lối sống và làm việc cho phù hợp.

Lọ 2 – tiết kiệm ngân sách dài hạn (10% thu nhập)Đây là khoản tiền các bạn sẽ tiết kiệm mang lại tương lai, giành cho các phương châm dài hạn như cài nhà, cài xe,…

Lọ 3 – Quỹ giáo dục (10% thu nhập)Đây là quỹ nhằm bạn giành riêng cho việc học hành của người tiêu dùng hoặc con cái. Chức năng của tài khoản này là bắt bạn phải liên tục chi tiêu vào chính bản thân mình, vì chưng càng đầu tư vào kỹ năng thì các bạn sẽ càng sinh lời, chẳng khi nào sợ lỗ

Lọ 4 – hưởng thụ (10% thu nhập)Khoản tiền này bạn sẽ dành để âu yếm bản thân cho bản thân sau phần đông ngày thao tác làm việc và học hành vất vả. Chúng ta cũng có thể sử dụng tùy yêu thích với phương châm làm phiên bản thân thoải mái

Lọ 5 – Quỹ chi tiêu tài thiết yếu (10% thu nhập)Đây đã là khoản để các bạn tham vào các vận động như mua cổ phiếu, đầu tư chi tiêu vào triệu chứng khoán, hùn vốn để làm ăn với anh em hoặc thậm chí là là mở công ty riêng của mình. Tuy chiếm chỉ 10% thu nhập cá nhân nhưng trường hợp biết cách chi tiêu hợp lí các bạn sẽ đem lại lợi nhuận cho 10-15%

Lọ 6 – Quỹ từ bỏ thiện (5% thu nhập)Đây là tài khoản mà các bạn sử dụng để triển khai từ thiện hỗ trợ người khác hay đóng góp cho ích lợi cộng đồng. Tài khoản này rất có thể giảm xuống 5% ví như như bạn có nhiều thứ bắt buộc chi trả hơn nhưng cần nhớ luôn dành ra một khoản để giúp đỡ đỡ bạn khác.

Quản lý tài chính cá thể với phép tắc 6 mẫu lọ

Không ngân sách chi tiêu nhiều hơn số tiền chúng ta nhận được

Có một quy tắc cai quản tài bao gồm mà chúng ta có để áp dụng trong cuộc sống của mình đó chủ yếu là: Không cài những thành phầm tiêu sản to hơn 10% tổng gia tài đang có. Ví dụ nếu bạn có thu nhập cá nhân 10 triệu, chúng ta không nên mua 1 dòng túi có giá hơn 1 triệu. Cũng chính vì các sản phẩm tiêu sản là đều thứ không đem đến giá trị về lâu dài, cơ mà chỉ có thể giảm theo thời gian. Vị vậy chúng ta chỉ phải dùng dưới 10% tổng tài sản đang có, bạn nên để giá thành đó dành túi tiền cho gia sản có giá trị và có lại ích lợi lâu dài như: nhà, xe,…

Nếu thu nhập cá nhân bạn vẫn đang còn ở nút trung bình, bạn hãy nỗ lực không túi tiền nhiều rộng số tiền tìm được, để không hẳn lâm vào thực trạng nợ nần. Chúng ta đừng cố gắng trở đề nghị thật nhiều có, nhưng mà hãy giàu có thật sự các bạn nhé!

Lấy 100 trừ số tuổi để khẳng định tỷ trọng cp trong danh mục đầu tư của bạn

Đây là trong những gợi ý làm chủ tài thiết yếu mà bạn cũng có thể tham khảo. Ví như còn phân vân lần khần nên ném ra bao nhiêu để đầu tư là phù hợp thì chúng ta cũng có thể dùng cách thức này. Ví dụ, năm các bạn 30 tuổi, bạn cũng có thể có phân chia 70% số chi phí trong danh mục đầu tư của bản thân vào đầu tư cổ phiếu phần sót lại thì vào trái phiếu hoặc gởi tiết kiệm.

Đầu tư cổ phiếu là phương thức sinh lời tương đối cao, thích hợp cho đều nhà chi tiêu muốn kiếm lãi nhanh tuy nhiên cũng có thể có những khủng hoảng rủi ro nhất định. Vì chưng vậy, tuổi càng trẻ, bạn còn nhiều thời gian để học hành và khám phá thì đề xuất dành số tiền phệ để đầu tư sinh thêm lợi nhuận. Còn khi trở về già yêu cầu giảm khoản chi tiêu xuống và dành tiền cho những khoản tiết kiệm sinh lời bình an hơn.

Gia tăng những khoản đầu tư chi tiêu giúp các bạn có thêm thu nhập trong cuộc sống

Thoát khỏi vòng xoáy nợ nần

Trả toàn bộ khoản nợ là 1 quy tắc làm chủ tài bao gồm mà bất kì ai cũng nên làm để có một cuộc sống thường ngày tự bởi vì về tài chính. Việc nợ nần khiến bạn áp lực đè nén để luân chuyển sở trả tiền. Vì vậy, nếu còn muốn tự do, ta buộc phải thoát được nợ thì mới hoàn toàn có thể ngẩng cao đầu. Đối với phần nhiều người không tồn tại tâm lý này và coi nợ nần là chuyện bình thường, tất nhiên phải có để làm giàu thì sẽ càng đáng không tự tin hơn. Cũng chính vì đối với những người dân này, họ có thể sẵn sàng khiêu vũ vào khủng hoảng lớn mà không có suy nghĩ, không cẩn thận tính toán. Có thể bất kể ai trong chúng ta, đặc biệt là những người làm khiếp doanh, gần như phải có những lúc nợ chi phí học, tiền sản phẩm hóa, tiền người thân, tiền khách hàng… mà lại điều khác biệt là tư tưởng, chổ chính giữa lý, ánh nhìn của ta về nợ nần; còn nếu như không cảm thấy sợ hãi nợ nần, vô cùng khó có thể tập trung trả được ngừng nợ.

Đầu tứ 15% thu nhập vào thông tin tài khoản lương hưu tiết kiệm

Phương pháp tiết kiệm chi phí 15% các khoản thu nhập mỗi mon hoặc hàng năm để tiết kiệm chi phí cho quỹ lương hưu là phương pháp an toàn giúp chúng ta tránh được những rủi ro khi về già. Thậm chí còn làm bạn gồm một cuộc sống thường ngày tự do tài chính, hoàn toàn có thể nghỉ hưu sớm ngẫu nhiên lúc như thế nào mà không hẳn lo lắng. Lúc về già khoản tiền này để giúp đỡ bạn trường đoản cú do, chưa hẳn dựa vào bất kỳ ai, không đề nghị chu cấp cho từ con cháu,…

Cũng vận dụng quy luật chi tiêu như trên, số tiền chi tiêu này là ổn định, thọ dài; ta cũng cần phải tự tạo áp lực đè nén cho mình để không rút chi phí ra trước khi về hưu cho dù kẹt tiền mang lại đâu chăng nữa vì đây là khoản “để dành” mang lại tương lai.

Có một quỹ lương hưu độc nhất định để giúp đỡ bạn định hình tài bao gồm về già

Lập planer và theo dõi chi tiêu rõ ràng

Luôn lập chiến lược tài chính rõ ràng là một quy tắc quản lý tài chính mà ai ai cũng nên có, bởi bao gồm một planer theo dõi giá thành rõ ràng sẽ giúp bạn có kiểm soát được dòng tiền. Hầu hết, hồ hết người tài giỏi chính khá giả họ sẽ thoải mái tài chính bằng cách dành thời gian để theo dõi đúng mực cách họ tiêu chi phí và giới thiệu một kế hoạch giá cả tiết kiệm chi phí được cải thiện.

Dành một vài tháng nhằm theo dõi tất cả giá cả của bạn, giúp thấy tiền của bạn đi đâu. Giữ lại một cuốn sổ biên chép trên tín đồ để ghi lại các khoản thanh toán bằng chi phí mặt, với xem lại bảng sao kê bank và bảng sao kê thẻ tín dụng thanh toán cho các ngân sách chi tiêu khác. Liệt kê toàn bộ các mục tiêu của bạn (chẳng hạn như tiết kiệm ngân sách và đầu tư chi tiêu bao nhiêu mỗi tháng) cùng ưu tiên tất cả các khoản chi tiêu của bạn. Các danh mục như đơn vị ở, thực phẩm, app và tiền tiết kiệm chi phí nên được tính trước khi đi du ngoạn và các ngân sách chi tiêu tùy ý khác. Các bạn hãy lên kế hoạch sau đó dự thảo giá thành và bám sát nó.

Xem thêm: 6 Lợi Ích Tuyệt Vời Từ Quả M Ăn Măng Cụt Nhiều Có Tốt Không Ảnh Hưởng Sức Khoẻ

Trả trước tối thiểu 20% khi vay tải nhà, download xe

Hiện nay trên thị trường có rất nhiều ngân hàng đang giới thiệu mức cho vay vốn khá ưu đãi lên đến 70-80% giá chỉ trị. Tức là bạn chỉ việc trả 20-30% quý hiếm tài sản, còn sót lại sẽ được trả dần hằng tháng. Mặc dù một quy tắc làm chủ tài chính cá nhân dành cho mình đó là đề nghị trả ít nhất 20% giá trị gia sản khi vay. 20% chỉ là số lượng ít độc nhất trong trường hợp bạn không có rất nhiều tiền, nhưng mà khi thế chấp để vay chúng ta nên trả được trường đoản cú 40-50% giá chỉ trị tài sản để không bị áp lực tài bao gồm đè nặng. Phương thức này bảo vệ cho các bạn nếu quý hiếm căn nhà, cái xe sụt giảm các bạn cũng chưa hẳn mắc vào số nợ quá lớn. Ngoại trừ ra, lúc mua nhà góp hoặc gồm lãi vay thì bạn cần xác minh được dòng vốn hằng tháng để không xảy ra tình trạng nợ nần vì chưng thiếu hụt ngân sách chi tiêu chi trả

Gia tăng thu nhập bằng nhiều nguồn

Một nguồn thu nhập để giúp bạn tồn tại. Nhưng để sống khỏe khoắn và tự do tài chính tốt nhất bạn buộc phải có thu nhập nhập thứ 2, vật dụng 3. Có rất nhiều người trường đoản cú tin lưu ý đến rằng chỉ cần có một công việc với mức lương bất biến là có thể yên tâm trong cuộc sống. Mặc dù nhiên, cuộc sống của mỗi chúng ta sẽ bao gồm biến núm xảy đến bất ngờ không thể tính trước được. Vày vậy, trường hợp chỉ phụ thuộc vào một thu nhập nhập sẽ đem về rất nhiều rủi ro.

Bạn bắt buộc học bí quyết kiếm thêm thu nhập từ rất nhiều nguồn không giống nhau. Tuy nhiên, làm cho nhiều các bước có tức thị bạn nên biết cách thu xếp và cân nặng bằng thời hạn hợp lý. Bên trên thị trường bây giờ có siêu nhiều cách thức kiếm tiền lời nhanh mà ko tốn những thời gian. Bạn có thể học cách chi tiêu để tăng thêm thu nhập mà không ảnh hưởng nhiều đến sức khỏe.

Lời khuyên mang đến các bạn muốn có quy tắc quản lý tài chính cá thể tốt:

Bài viết bên trên teenypizza.com đã mang đến cho chính mình những quy tắc cai quản tài chính cá nhân mà bạn cũng có thể áp dụng trong cuộc sống đời thường của mình. Dường như cũng bao gồm lời khuyên nhủ để kiểm soát tài chính hiệu quả hơn:

Nên chọn một cách thức phù vừa lòng với bản thân nhất, sau đó lần lượt các phương pháp khác nếu bạn thấy hiệu quảLuôn kỷ công cụ trong bỏ ra tiêu, muốn làm chủ tài chính xuất sắc bạn phải nỗ lực thực hiện theo những mục tiêu và chiến lược đã đề ra. Luôn khám phá thông tin khá đầy đủ và kỹ càng để đầu tư hợp lýTrên đó là một vài thông tin teenypizza.com Việt Nam mang đến cho bạn, ước ao rằng những tin tức này sẽ với đến cho bạn cái nhìn tổng thể về cách làm chủ tài chính cá nhân phù hợp.